![]()

2016.01.13

30年後は大丈夫? 家計シュミレーションで徹底検証!

老後は退職金と年金で悠々自適の生活を……などと夢を持てる時代は随分前に終わりました。

現役子育て世代のほとんどのみなさんは、自分たちが老後を迎える頃には、公的年金はあてにならない、支給はあっても生活していくには足りないかもしれないと不安を感じているのではないでしょうか。

私もそのひとりです。

老後に望む生活レベルは人それぞれだと思いますが、日々、衣食住に困らず、子どもに金銭的な負担をかけず一生を終えられる程度の蓄えを持つには、一体どれくらい必要なのでしょう。

よく、老後の蓄えは夫婦でウン千万必要などと耳にしますが、具体的な数字はなかなかみえてこないものですよね。

そこで今回は、人生設計のプロであるFP(ファイナンシャルプランナー)さんに、ズバリ、生涯に必要なお金の算出方法(前編)と、それを貯めるための方法(後編)を伝授してもらいます。

家計シュミレショーンとは?

この先、お金がどのくらい必要か現実を知っておくのは大切なことです。

家計シュミレーションとはキャッシュフロー、ライフプラン診断などとも呼ばれ、ざっくり言うと、各ご家庭毎月の予算があると思いますが、それを一生分で考えたものです。

いわば家計簿の一生版ですね。

家族構成とそれぞれの年齢、収入と支出を細かく入力していくことで、10年後、20年後、30年後に、どのタイミングでどれだけお金が必要で、貯蓄はどれくらいできるかが予想できます。

現在子育て中であれば、約20年の子育てという一大イベントに幾らかかるか、お子さんの人数によっても大きく変化していきますよね。

保険加入時や住宅ローンを組む際などに、保険屋さんやFPさんに試算表を作ってもらったことのあるかたも多いのではないでしょうか。

我が家もマンションを購入した数年前に作ってもらったのですが、そのときの予定と現実は大きくかけ離れていき、今回新たに試算していただくことにしました。

体重とお金の管理は数字(真実)を知らなければ具体的に動けません、怖いけど知らなければいけないのです!

いざシュミレーション!明らかになった問題点とは!?

想像以上に、お金が必要な現実がつきつけられます。

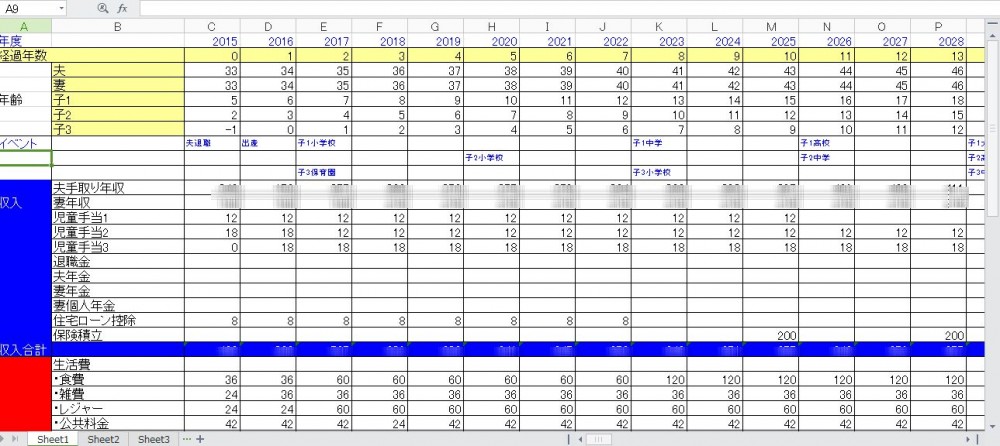

まずは以下の画像のようなエクセル表にそれぞれ年齢、収入、支出を入力。

年収は年齢に比例して上昇していくことや、ある程度の年齢で上昇がストップすることも想定して入力します。

(我が家の場合夫の年収はちょっと厳しめに、1年で約102%程度ずつ上昇し、15年後の48歳で上昇をストップさせています。あくまでも予想の範囲ですが)

うわっ、我が家の年収低すぎ……?ということでボカさせていただきました。

まずここで困ったことが。

実は私の夫は先月、新卒から11年勤めた出版社を退社し、フリーランスの編集者になったばかり。

つまり毎月の収入は安定していない状態で、この先の見通しもまったくわからないのが正直なところなのです……。

しかし、収入を入力しないことには話が進みません。

FPさん(以下FP)「ご主人様の収入はどうしましょう?」

私「月によって変動があるので……今月は10万円弱ですね!」

FP「……」

ひとまず来年の収入はこれまでの1/3に設定、2017年からこれまで程度の収入まで回復するということで進めてみました!

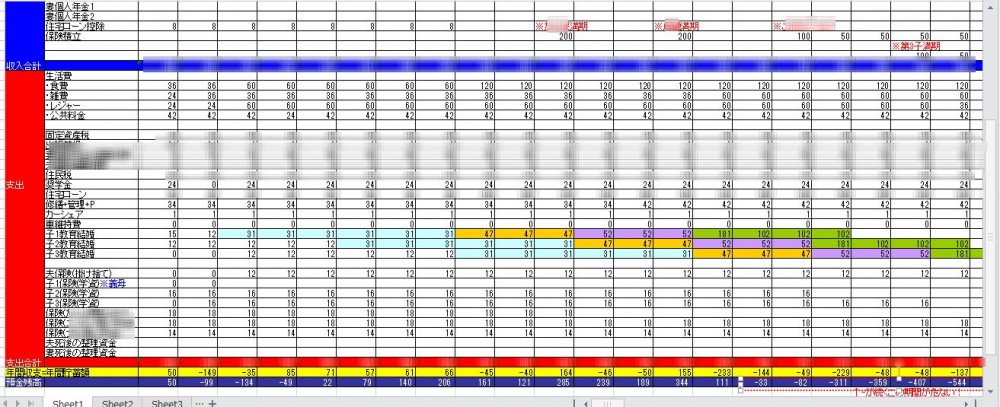

一方、支出は家計簿をもとに、生活費から必要な経費すべてを年単位で計算して入力。

こちらも収入がわかってしまいそうな数字はお見せできませんが、我が家のリアルキャッシュフローです!!

しょっぱなからマイナスになって爆死しかけています。

夫の収入が安定すれば、なかなかいいかんじになるかと思いきや、実は我が家、2029年に第一子大学進学、第二子高校進学、第三子中学進学がかさなっています。

そこから第三子が大学卒業の10年後までは冬の時代が訪れることが判明しました……!

このキャッシュフローでは子どもたちが小中高大とすべて公立へ行くことを前提としていますが、こうして現実をつきつけられると、前提ではなく、公立でなくては確実に無理だということが明らかに!

私「どうしましょう……私たち家族、生きていけますかね?」

FP「大丈夫ですよ、このフローでは生活費をかなり高めに設定していますので!」

確かにこの表では現在の食費3万円を、第一子の小学校入学から月5万円、中学入学から大学卒業までの10年間は月10万円に設定しています。

育ち盛りのお子さんを複数お持ちのみなさま、食費は実際それくらいははかかるものでしょうか?

また、現在はあまりお金をかけていないレジャー費も、子どもたちが小学生の間くらいは色々と連れて行ってあげたい!と第三子が小学校卒業まで月5万円と設定しましたが、この食費やレジャー費用を少しずつ抑えるだけで、マイナスは避けられます。

節約できるところは節約して、来るべき冬の時代に備えなければ!

キーワードは厚生年金or国民年金!

国民年金と厚生年金、受け取れる額に差があります。

子どもたちの立て続けの進学で瀕死予測の我が家ですが、第三子が大学卒業するとともに冬の時代は終わりを告げます。

この時夫と私は56歳、うん、まだまだ働ける!

ある意味親の役目を終え、残るは住宅ローンですが、子どもたちにかかる学費などがなくなると一気に生活はラクになりそうです。

私「なんとかなってよかった~これで老後は安泰かな」

FP「どうでしょう。一般的な定年の年齢といわれている65歳で夫婦ともに仕事を辞めた場合、その後の収入は国民年金のみです。おふたりはこれまで厚生年金を支払っていた期間があるため、それをもとに現在の基準で計算すると、ひとり年額約108万円程度×2人分支給となります」

私「マンションのローンも65歳までには完済予定だし、ふたりでつつましく暮らしていくには足りる気がしますが?」

FP「実はここが大きなポイントなのですが、最終的にご主人が先立った場合、もらえるのは自分の分の年金のみとなり、マンションの管理費&修繕費だけでも年額42万円(現在のままで想定)のため、一気に苦しい生活が予想されます……」

私「なんですと……!?」

日本人の男性の平均寿命80歳、女性86歳で試算した結果、なんと、夫が死んで3年で貯金も底をつくという悲惨な結果に……。

人生の最後にマイナスになることは避けたい!

ここで、ほとんどのみなさんはよくご存知かと思いますが、簡単に国民年金と厚生年金のおさらいを。

国民年金とはすべての国民が支払った期間に応じて受け取ることができる基礎年金を指します。

一方、厚生年金は一般的に会社員が加入する年金で、給料から天引きされていますが、半分は会社が支払ってくれています。

しかも基礎年金にプラスで受け取れるというもの。

FP「大きな違いはその支給額と、遺族年金の有無です。今後ご主人が会社員に転職されて厚生年金に引き続き加入し65歳から受け取った場合、ご主人には年額210万円程度支給されます。そして、ご主人が亡くなった場合でも、奥さまは遺族厚生年金としてご自身の国民年金に上乗せして一部を受け取ることがでるんです」

私「国民年金の2倍ももえるんですか!?」

FP「実はほかにも厚生年金のメリットはあって、国民年金の場合も遺族年金はあるのですが、やはり支給金額が半額以下で、しかも受け取れるのは子どもが18歳までの間なので、老後には使えないんですよね……」

これで一気に不安になったのは自分たちの将来もですが、自身の両親のことです。

夫の両親は家持ちで厚生年金のためあまり心配はありませんが、私の両親は借家住まいの国民年金暮らし……。

夫婦ともに元気で働いているうちに市営住宅などに引っ越ししなければ、とても老後はやっていくことはできないでしょう。って人の心配してる場合じゃありません!

しかし、こうしてシュミレーションしてみることで、あらためてウィークポイントがよくわかり、現段階なら前向きに軌道修正をはかることも可能です。

我が家の場合、今回の結果をもとに夫婦で話し合い、

・夫婦ともにフリーランスでいくなら40歳までに年収を底上げする努力をする

・夫婦どちらかが正社員に戻るという選択肢も視野にいれる

という結論に達しました。

みなさんのご家庭でも、ぜひお子さんの進学などのイベントごとに定期的にシュミレーションしてみることをオススメします。