![]()

2020.05.18

教育費準備いつから?学資保険よりオススメの貯め方は?FPがアドバイス!

教育費ってどうやって貯めてます? そしていくらが目標ですか?

共働きをしていると、つくづく思います。

あー、こうやって働いたお金はこうやって全部子どもに流れていくんだなあ……と。

全部というのは大げさですが、しかし、かなりの部分が子ども関係に流れていきます。そのなかでも大きいものは教育費。

教育費については、以前公開された記事『「私立」と「公立」進学費用トータルでどれくらい違う?』に書いてありますので、ご参照ください。

いくらかかるのかは分かった。

で、どーする? って話です。将来のために準備していかなければなりません。

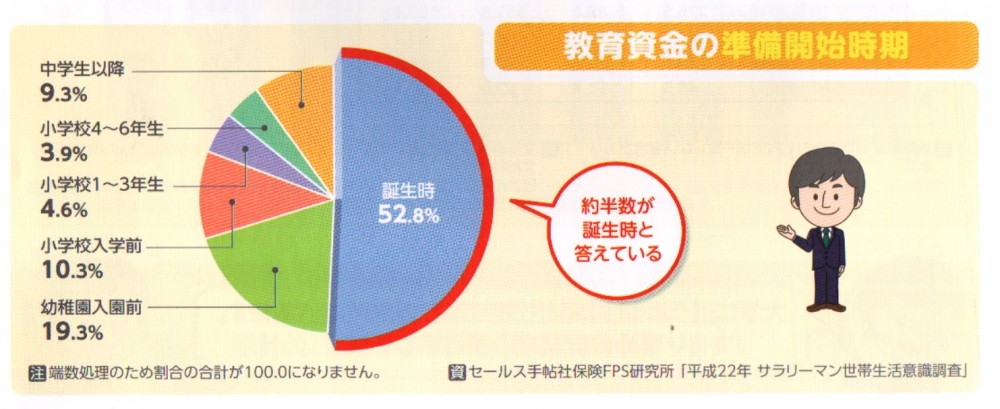

教育資金準備のスタートは子どもの誕生から!

産まれてすぐに教育資金の準備するかたが半数近くも!

では、いつからスタートするのが良いのでしょうか?

<教育資金の準備開始時期>

約半数が、子どもが生まれた時から準備を始めるようです

出典: 三井住友海上あいおい生命・セールス手帖社保険FPS研究所「平成22年サラリーマン世帯生活意識調査」調べ

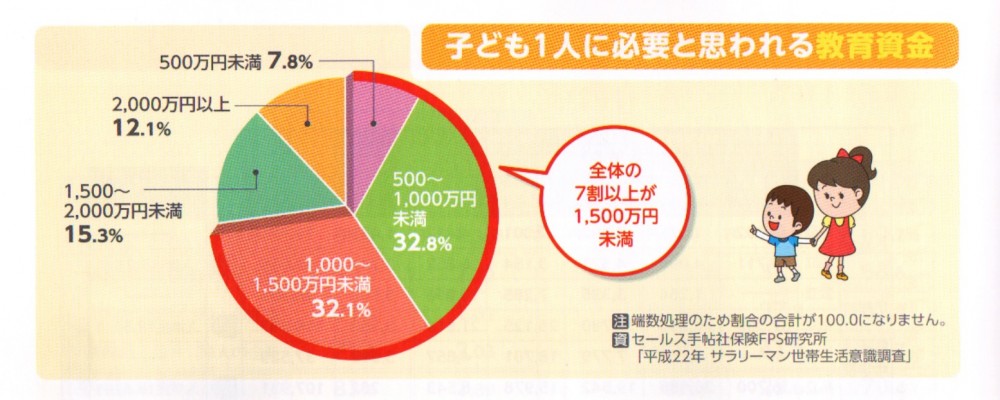

いくら用意するのが正解!?

ところで、実際、みなさん、どれくらいを覚悟しているのでしょうか?

<子ども1人に必要だと思われる教育資金>

出典: 三井住友海上あいおい生命・セールス手帖社保険FPS研究所「平成22年サラリーマン世帯生活意識調査」調べ

500〜1500万が6割という結果に。500万以下で済むと思っているのはわずか7.8%です。

この全てを前もって準備しなければならないということはありませんが、やはり私立中学入学、私立高校入学、大学入学と3つの大きな山を迎える際には、かなりの出費があると予想されるわけです。

特に、私立中学に通わせる場合、かなりの出費があるため、小学校高学年までにはある程度を貯めておかなければならない……ということになります。

そこで、ファイナンシャルプランナーの松本伸二さん(富士グローバル)にお話を伺いました。

「教育費を学資保険で積み立てている方が多いかと思いますが、10〜15年で満期を迎える『終身保険』が最近人気なんですよ」

※こちらは例です。

※こちらは例です。

出典:アフラック

学資保険は、受け取り時期が、「子どもが18歳になったとき」「20歳になったとき」というように予め設定されてしまっています。これ以外の時に使いたくても、解約するとソンになってしまいます。

しかし、10年、15年で満期を迎える終身保険は、満期を迎えた後はいつでも解約ができます。しかも、満期後、解約時期が延びれば延びるほど戻り率が上がるというメリットもあります。

例えば、学資保険の場合、戻り率は101〜105%であることが多いのですが、終身保険の場合、満期での戻り率は約105%で、その後は上がっていく一方。

満期から10年後だと117%にもなります。

※こちらは例です。

※こちらは例です。

出典:アフラック

ここ数年、オススメの保険って?

さまざまな種類の保険があります。しっかり調べてから加入したいものです。

しかし……

「実は、ここ数年、インフレとなっています。そのため、将来受け取れる金額が運用によって変わってくる変額保険もオススメしています。

私がオススメしている変額保険は、運用を日本株式や外国株式、世界債権などから選ぶことができ、その運用実績によって利率が変わってきます。

もちろん運用実績が悪いと0%のこともあるのですが、3.5%、7%と高い利率で運用できた場合は、高い解約返戻金を受け取ることができます。

学資保険で18年間塩漬けにするのではなく、今年からこの変額保険を教育資金用に用いるかたも増えてきました。」

変額保険については、年間何%で運用できるかは未知数。

そのため、何年経過したときに、いくら戻って来るかは確実ではありません。リスキーだと思うかたもいるかもしれませんが、もしかしたら、貯蓄のほうがリスキーかも!?

「安倍政権では2%の物価上昇率を目指していますね。でも、現在の定期預金の利率はわずか0.5%にもなりません。つまり、年間2%のインフレが成功すると10年後には資産が20%低下するということになってしまうのです。

そのため、物価上昇にあわせて、資産を運用していける投資型の保険である変額保険をオススメしています。

一家の大黒柱に万が一のことが起こった場合は確定した保険金を受け取れますし、ドルコスト平均法で毎月定額を積み立てることでリスク分散して将来のインフレリスクに備えられる一粒で2度おいしい保険で、今大人気です。

もちろん、為替リスク、カントリーリスク等ありますので加入方法はもちろん、解約時期、一部解約の仕方や運用方法など、親身で信頼のおける代理店からご加入することをお勧めします」

子どもの教育費は、生活費のなかでも最も頭を悩ませるところ!

どうやって貯めていくのが正解なのか……色々検討できそうです。

※この記事は2015年12月に公開されたものです。